隆众能化早读:乌克兰无人机袭击导致俄原油管道运力下降

◆隔夜市场

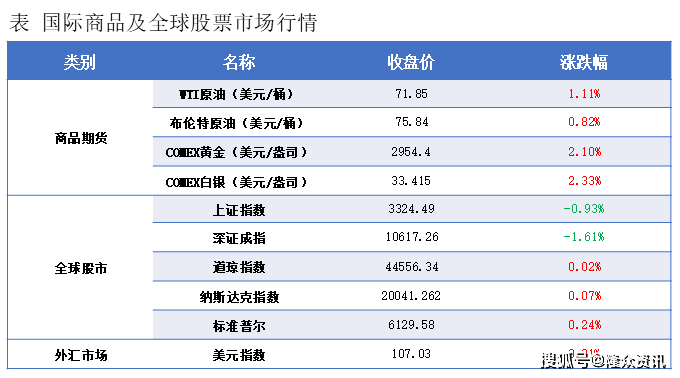

数据来源:交易所

乌克兰无人机袭击导致俄原油管道运力下降,国际油价上涨,但俄乌和谈前景愈发明朗抑制涨幅。NYMEX原油期货03合约71.85涨1.11美元/桶,环比+1.57%;ICE布油期货04合约75.84涨0.62美元/桶,环比+0.82%。

数据来源:交易所

◆宏观

◎央行行长潘功胜应邀出席新兴市场经济体研讨会。他指出,新兴市场经济体应进一步提升自身韧性,继续完善货币政策框架,提升汇率弹性,加强公共债务管理,强化宏观审慎管理和金融监管。

◎国家能源集团、大唐集团董事长变动。大唐集团原党组书记、董事长邹磊任国家能源集团党组书记、董事长;中粮集团有限公司原党组书记、董事长吕军任大唐集团党组书记、董事长。

展开全文

◎澳洲联储在四年来首次降息,将基准利率下调至4.1%,以应对通胀逐步回落至2-3%目标区间的趋势。尽管降息符合市场预期,但澳洲央行在政策声明中强调,将保持谨慎态度,避免过快放松政策导致通胀停滞。

◎美国2月纽约联储制造业指数5.7,预期-1,前值-12.6。其中,制造业就业指数-3.6,前值1.2;制造业新订单指数11.4,前值-8.6;制造业物价获得指数19.6,前值9.3。

◎加拿大1月CPI环比升0.1%,预期持平,前值降0.40%;同比升1.9%,预期升1.9%,前值升1.80%。核心CPI环比升0.4%,前值降0.3%;同比升2.1%,前值升1.8%。

◎英国2024年12月三个月ILO失业率4.4%,预期4.5%,前值4.4%;就业人数增10.7万人,预期增4.8万人,前值增3.6万人。1月失业率4.59%,前值4.60%;失业金申请人数增2.2万人,前值从增0.07万人修正为减1.51万人。

◎欧元区2月ZEW经济景气指数24.2,前值18;经济现况指数-45.3,前值-53.8。

◎法国1月CPI终值同比升1.7%,预期升1.4%,前值升1.3%;环比升0.2%,预期降0.1%,前值升0.2%。

◎德国2月ZEW经济景气指数26,预期20,前值10.3;经济现况指数-88.5,预期-90,前值-90.4。

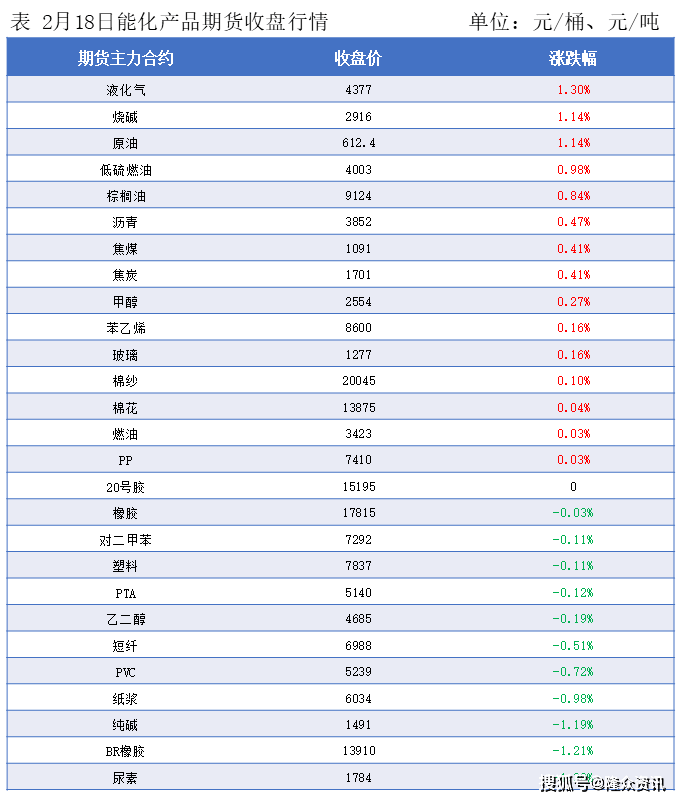

◆行业快讯

◎供需差有望收窄 沥青看涨预期仍在

随国内天气逐渐升温,国内沥青市场继续受供需面主导,北方现货资源紧俏与下游备货情绪增加共振下,业者低价惜售心理增加而支撑价格有望继续走高,但下游间歇备货需求过后,涨价后采购情绪趋向谨慎,预计市场成交氛围有所转弱,短期价格涨后持稳观望。中长期来看,地方炼厂受成本面影响,沥青产量难以提升,预计未来周产量维持在40万吨左右,产能利用率难以突破30%,炼厂远期合同价格水涨船高,供应及库存双低仍是市场推涨的底气。

◎预计短期烷基化油市场仍有下行空间

全国烷基化资源供应增加,目前烷基化厂家仍有外欠订单,供应端压力尚可。另一方,国际原油预期震荡回落,影响烷基化业者的操作情绪。同时,终端需求低迷继续施压汽油原料市场,对市场形成利空牵制。综上看,烷基化油厂家推涨动力不足,预计短期烷基化油市场仍有下行空间,价格在8100-8500元/吨。

◎供需双弱 近期橡胶油价格仍存下行压力

供应端来看,部分炼厂原料紧张,导致开工率降低。需求端来看,下游用户采购量有限,仅刚需用户零星采购,市场实际成交较少。整体来看,供需两端的疲软以及炼厂库存压力的增加,使得橡胶油市场价格仍面临下行压力。

◎短期供需博弈 MMA市场略显偏弱

短期部分持货商出货意向仍存,市场氛围略显偏弱,下游还盘情绪仍存。但由于原料丙酮上周宽幅上行,成本支撑明显增强,工厂深跌意愿减弱。加之正月十五以后下游陆续复工,开工有望提升。预计博弈之下,市场仍有下探可能,幅度有限,预计本周MMA均价下跌。

◎供需博弈态势明显 丙烯市场行情或维持易跌难涨局势

目前来看,供应增量施压市场预期仍存。但丙烯单体-PP生产价格开启,或给予价格阶段性支撑,预计行情跌后窄幅回弹,主流区间围绕6750-6950元/吨。中长线来看,丙烯供需均存上行预期,但供应增速或高于需求增速,行业供需矛盾仍存。中长线丙烯价格或将围绕6700-6900元/吨范围震荡。

◎再生PP市场开年遇冷 利好因素匮乏

随着市场需求的逐渐回暖,再生PP市场有望逐步恢复。然而,当前下游企业的开工积极性并未出现明显提振,多数企业仍在消耗前期积累的库存,对再生料的采购热情不高,再生PP市场需要更多利好因素的支撑,才能迎来市场回暖。随着“金三”旺季来临,市场需求有望进一步增加,这将是再生PP市场复苏的重要契机,建议相关企业密切关注市场动态及下游需求,以应对市场变化带来的挑战和机遇。

◎需求支撑作用仍存 异丁醛价格区间震荡

除了目前已经进入停车检修状态的部分工厂外,近期也有部分工厂宣布了后市的检修安排,其中兖矿公布3月12号为期一月的具体检修计划,除此之外考虑到2025上半年是多数丁辛醇工厂集中检修的时间,因此业者对于后市看法随着检修消息的释放逐步发生改观。并且在工厂集中检修利好消息的引导作用下,现阶段工厂稳价意愿集中,此外虽然下游醇酯行业开工下降较多,但新戊二醇节后开工仍旧保持高位平稳的状态,对于异丁醛需求的支撑仍然存在。综合来看,短期在上下游均有减产情况下,异丁醛供需仍维持在相对平衡的状态,工厂稳市情绪也存在支撑,后市随着下游整体开工逐步提升,需求端的支撑作用不减,异丁醛价格在中高区间波动概率较大。

◆产业动态

◎据灯塔专业版,截至2月18日,2025年2月总票房(含预售)突破140亿,《哪吒之魔童闹海》贡献当月票房75.7%。

◎华为发布DCS AI解决方案,三大核心价值加速使能医疗智慧化:数据工程工具化,缩短80%医疗训练数据准备周期;系统级模型训练与推理加速能力,实现模型训练周期缩短30%,推理并发提升一倍;极简应用开发平台,支撑非专业开发者快速上手。

◎DeepSeek推出NSA,用于超快速的长上下文训练和推理。

◎月之暗面推出新模型“kimi-latest”,暂不支持K1.5长思考调用。另有消息称,月之暗面决定大幅收缩产品投放预算,包括暂停多个安卓渠道的投放,以及第三方广告平台的合作。月之暗面内部对此次调整解释称,公司近期受到“外部因素和内部战略调整影响”。

◆财经日历

周三(2月19日)15:00 英国1月CPI/PPI

15:00 英国1月零售物价指数

17:00 欧元区2024年12月季调后经常帐

17:30 英国12月DCLG房价指数

20:00 美国上周MBA30年期固定抵押贷款利率

21:30 美国1月新屋开工总数

21:30 美国1月营建许可总数

次日05:30 美国至2月14日当周API原油库存

评论