原油 | 港口原油库存量连续低于往年同期 国内炼厂进口原料需求增涨阻力重重

全文1457字3图,预计阅读需5分钟

导语>>

截至2月19日,中国港口商业原油库存为2684.6万吨,环比上涨3.2%,同比下跌1.89%。港口原油商业库存量属于连续下跌后的阶段性回调,其港口原油商业库存量普遍低于往年同期,主因独立炼厂装置开工率连续下跌,部分炼厂降负荷或停车检修,原料需求增长缓慢,且近期仍未见需求升温迹象。

1

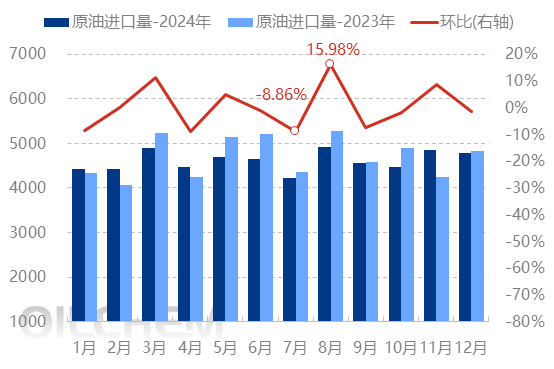

国内原油进口量增长空间不足,2025年一季度或低于往年同期

图1 2023-2024年中国原油进口量趋势变化图(单位:万吨)

数据来源:隆众资讯

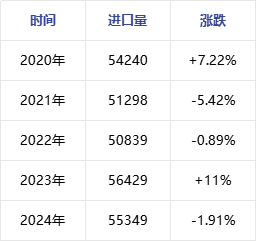

表1 2020-2024年国内进口原油数据统计表(单位:万吨)

数据来源:隆众资讯

展开全文

2024年全年中国原油进口总量为55348.66万吨,环比减少1.91%,平均单月进口量4620万吨,原油进口量下跌。可以看出我国炼厂对进口原料的需求状态恢复缓慢,叠加俄乌冲突持续发酵的背景下,中国独立炼厂进口原油需求格局出现细微变化,独立炼厂进口原料的采买刚需为主,贸易商进场明显谨慎。近五年来,中国原油进口量均高于50000万吨,2020年-2024年的平均复合增长率为0.6%。进入2025年后,美国延续对俄罗斯和 伊朗的制裁,中国的部分地方炼厂减弱了对俄罗斯海运原油的采买积极性,且部分独立炼厂调整一次装置运行负荷来缓解原料缺口压力。整体来看,2025年一季度我国原油进口量存在一定的下滑空间,较往年同期或有减少。

2

港口原油库存量下降,间接反映出下游需求未见好转

图2 中国港口商业原油库存趋势图 图3 山东及天津港口独立炼厂进口原料到港量

数据来源:隆众资讯

进入2025年,山东独立炼厂炼油综合利润延续弱势,主要是炼厂炼油成本增加,炼油利润持续下滑。美国新政对俄罗斯和 伊朗的制裁延续,近六成的俄罗斯油轮被迫停运,俄罗斯原油出口受阻,其国内炼厂较为青睐的ESPO原油采买成本快速上涨。 听闻场内炼厂进口原料采买询盘积极性欠佳,贸易商出货压力增加,中国港口商业原油库存量也连续下跌,使国内炼厂主要以消耗前期库存为主。截止至2025年2月19日,中国港口商业原油库存均值为2735.03万吨,同比去年下跌0.65%。由于国内外新政策的双向夹击,独立炼厂进口原料的采买积极性受到牵制,近期多数地区港口到港船只减少,到港原料接卸量明显下降 。

据统计,2025年1月国内炼厂进口原料市场受到多重压力,山东及天津进口原料到港量大幅下跌,1月山东及天津进口原料到港量同比2024年减少约14%,反映出今年炼厂订货意愿较为低迷,主要是原料成本压力较大,炼厂炼油利润低迷,且受运费价格水仗船高影响进口原料贴水价格明显上涨,牵制了炼厂原料的补货积极性。

3

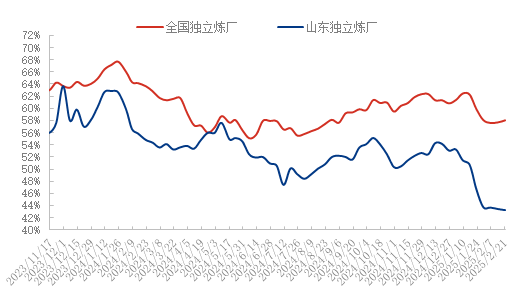

国内炼厂成本压力较高,独立炼厂产能利用率创五年来新低

图1独立炼厂常减压装置产能利用率

数据来源:隆众资讯

进入2025年后,据隆众统计,截至2025年2月20日,全国独立炼厂常减压产能利用率为57.99%,较2024年同期下跌0.98个百分点;山东独立炼厂常减压产能利用率为43.21%,较2024年同期下跌11.58个百分点,已跌至历年来的新低。山东独立炼厂产能利用率连续下滑的主要原因是炼厂加工原料中多数油种升水价格居高不下,炼厂原料成本压力较大,其炼油利润持续被压缩,促使炼厂原料采买积极性持续减弱,部分炼厂为缓解原料缺口压力降负或停车检修。

综上所述,国内炼厂成本压力较高,其炼油装置开工负荷难有回升空间,叠加国内部分港口接卸船只要求升级,以及燃料油消费税的部分政策落地,均对炼厂原料需求增涨带来不同程度是阻力,预计今年一季度港口原油商业库存量或将维持在较低位置。

评论